מה עושים עם הפנסיה?

קצת על העברות כספים, חסכונות, השקעות וביטוח…

‘קיצר כיף!

דיסקליימר ענק לפני שמתחילים: אני לא סוכן ביטוח, לא כלכלן, לא רואה חשבון ולא יועץ פנסיוני. את הפוסט הזה אני כותב מהנסיון האישי שלי בקנדה כעובד, כאיש משפחה וכאיש עסקים. קחו הכל בערבון מוגבל בבקשה.

המידע הבא רלוונטי ברובו לתושבי קבע או אזרחים.

סקירה כללית

בקנדה ישנה תכנית ביטוח פנסיוני פדראלי לכל עובד. קוראים לו CPP והוא משולם ישירות מתלוש המשכורת (קישור לאוהבי טבלאות הנתונים). גם ביטוח הבריאות הוא פדראלי (למרות שנמצא באחריות הפרובינציות), אך אין סעיף “ביטוח בריאות” נפרד בתלוש השכר - למעשה מנכים כאן לרוב רק מס הכנסה, CPP וביטוח אבטלה (EI).

בקנדה אין ביטוח בריאות פרטי בכלל (כזה שעוקף את הביטוח הממשלתי) - אין כללית מקיף או מכבי מושלם או כל דרך אחרת להפריד בין מבוטחים יותר למבוטחים פחות. מה שכן אפשר לעשות זה לבטח את עצמכם למקרה של מחלה קשה (ביטוח CI), אבל הביטוח הזה רק יתן לכם כסף במקרה הצורך חלילה, ולא שום יתרון בטיפול, בתורים או בבחירת רופא - הוא טוב למקרה שתרצו, למשל, לבצע פעולה רפואית בחו”ל על חשבונכם.

האופציה היחידה לשיפור ביטוח הבריאות הבסיסי ניתנת לעובדים (מקבלי שכר גבוה יחסית). מדובר בביטוח Benefits שנותן לכם כיסוי במקומות שבהם הביטוח הפדראלי חסר, כגון תרופות, טיפולי שיניים, פיזיותרפיה ועוד. עצמאיים יכולים לרכוש ביטוח Benefits באופן פרטי.

תחום דיי מפותח בקנדה לעומת ישראל הוא תכניות החיסכון הרשומות (registered)- כמעט כל תושב קבע (PR) או אזרח קנדי שאני מכיר מנהל לפחות שתיים או שלוש תכניות חיסכון כאלו ומשתמש בהן כדי א. לקבל החזרי מס יפים בסוף כל שנה, ב. להגדיל את החסכון לפנסיה, ג. לנהל תיק השקעות פטור ממס (!), ד. לחסוך כסף לקניית בית.

התכניות האלו שוות המון כסף וקל יחסית לפתוח ולנהל אותן, אבל אל תעשו צעדים כאלו לבד לפני התייעצות עם רואה חשבון - ישנן מגבלות ותנאים מחמירים על התכניות האלו ואתם לא רוצים לפגוש את הצד הכועס של ה-CRA (מס ההכנסה). דברו איתנו לקבלת הפנייה לרואי חשבון מומלצים ומורשים דוברי עברית.

אגב, את תכניות החיסכון/השקעה שלכם תוכלו לפתוח בבנק הרגיל שלכם, דרך חברת השקעות/ביטוח, או דרך בנקים ייעודיים להשקעות (שנותנים לכם חופש גדול יותר בניהול התיק כמו גם דמי ניהול נמוכים מאד). גם אם אתם לא מבינים שום דבר בהשקעות וגם את אתם רומים לקנות ולמכור מניות בעצמכם - כל האופציות עומדות לרשותכם ובקלות יחסית. אם תרצו המלצה למומחי השקעות, דברו איתנו.

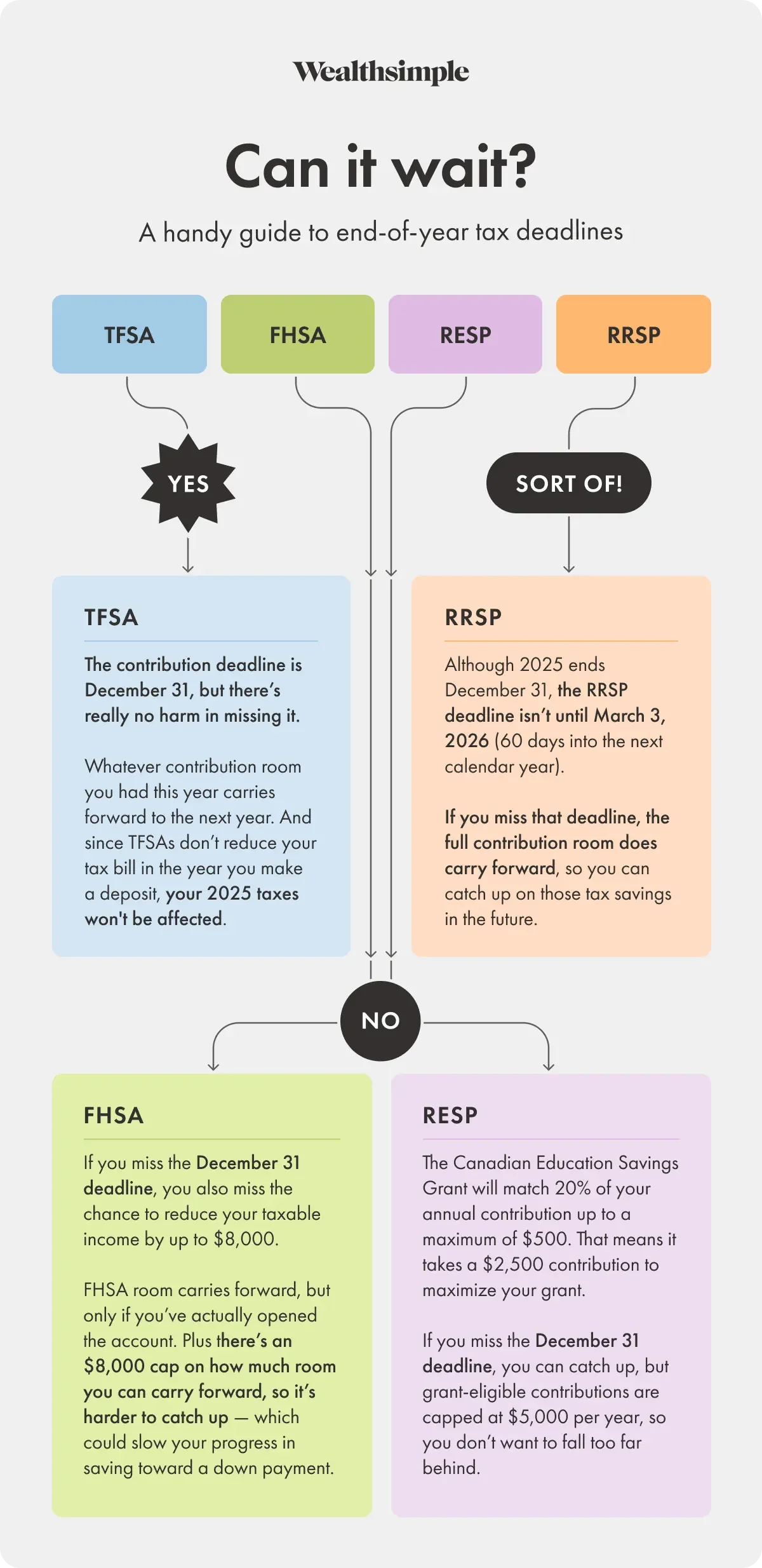

מתוך אתר בנק ההשקעות Wealthsimple

העברת קופת פנסיה מישראל

כשקיבלנו את ה-PR החלטנו גם להעביר את קופות הפנסיה מישראל לקנדה, שכן מרכז חיינו עבר לכאן. התהליך עצמו דיי מורכב (בשתי המדינות) ואם תעשו אותו לא נכון תאבדו עשרות אחוזים מהכסך שלכם, אבל ישנה דרך רשמית לעשות את המעבר מבלי לחטוף יותר מדי: כעקרון ה-CRA מאפשר העברת כספים גדולה מתכנית פנסיונית במדינה אחרת למקבילה הקנדית שלה (RRSP). כך תוכלו, אם תעמדו בשלל התנאים המקדימים, לקבל החזר מס גדול בקנדה, שיכסה חלקית או לגמרי את הקנס ששילמתם בארץ כשמשכתם את כספי הקופה. הבעיה היא שאם תעשו את התהליך עם בנקאי שאינו מכיר היטב את האופציה הזאת אתם עלולים להסתבך - מטלפונים רבים שעשינו במהלך השנים מסתבר שהבנקים ישמחו לפתוח לכם תכנית RRSP אבל לא בטוח שהם יודעים כיצד לקטלג נכון את ההעברה הגדולה, משמע לא תוכלו לקבל את החזר המס.

יצרנו קשר עם רואי חשבון בישראל ובקנדה, יחד עם בתי השקעה קנדיים שמכירים היטב את נושא העברת הפנסיה - דברו איתנו אם זה רלוונטי עבורכם.

השקעות

בקנדה אפשר וכדאי לפתוח תכניות השקעה, ממשלתיות רשומות וגם רגילות (כאלו שתשלמו מס על הרווחים בהן). השוק החופשי מאפשר לכם להשקיע בקלות בקנדה, באמריקה ובשאר העולם. ישנן אפליקציות, בנקים ייעודיים, חברות השקעה וחברות ביטוח שישמחו להציע לכם סלי השקעה ואפשרויות למסחר אונליין - תענוג לחנונים שכמותי. אצל כולם תוכלו כאמור לפתוח חשבונות פטורים ממס (תחת הגבלות של ה-CRA) או חשבונות רגילים.

בסוף כל שנה תקבלו מהבנק שלכם דוח על כל ההכנסות שלכם מהתכניות הרגילות, ועל כל ההפקדות שלכם לתכניות הרשומות - את המידע הזה תספקו לרואה החשבון שלכם יחד עם שאר ההכנסות הרגילות שלכם.

הקנדי הממוצע מנצל עד תום את ההשקעה המותרת בתכניות הרשומות כך שבתחילת כל שנה כולנו נהנים מהחזר מס חביב מה-CRA.

הנה פגשתם את הצד הפנימי שלי, את ציפור נפשי הכלכלית, את התחביב המוניטרי שלי. אני מבטיח להשתדל לחזור לכתוב על עצי מייפל, נופים, תרבות, מוסכים ושלג בעתיד הקרוב.